Náš současný finanční systém funguje v podstatě jako soubor separátních účetních databází, které spravují banky a další zprostředkovatelé. V těchto databázích se nacházejí údaje o tom, kdo co vlastní a kdo komu jaké peníze, majetek či finanční instrumenty převádí.

Tyto databáze jsou sice digitální, ale aby správně fungovaly, musí být propojeny prostřednictvím systémů pro zasílání zpráv třetích stran (známým příkladem je mezibankovní SWIFT) a zprostředkovatelé jako správci účtů jsou zodpovědní za vedení přesné evidence vlastnictví a převodů.

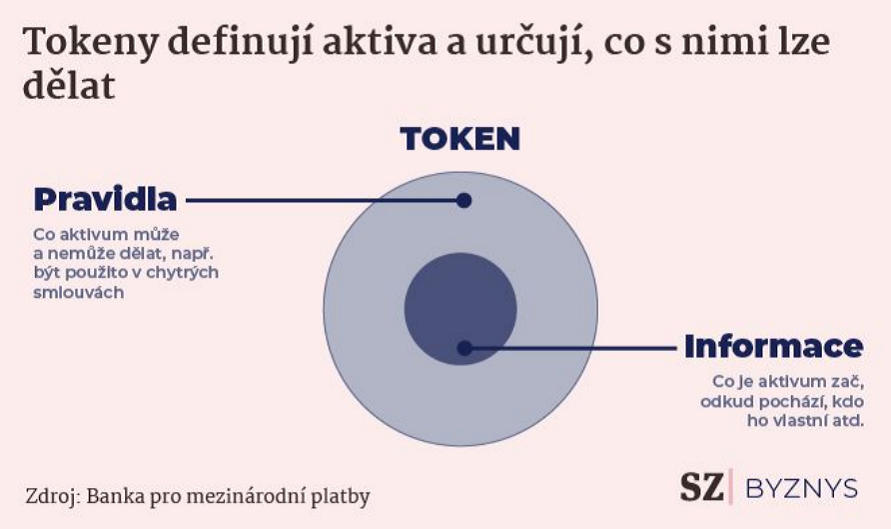

„Tokenizace přináší tu revoluční novinku, že tokeny nejsou jen digitální reprezentací peněz, bankovních vkladů a dalšího finančního majetku, ale současně obsahují pravidla a logiku, jimiž se převody řídí,“ dodává Shin.

Tato charakteristika otevírá dveře pro zcela nové typy ekonomických struktur, které jsou výrazně efektivnější, levnější a bezpečnější.

Na začátku jsem uváděl příklad objednávky zboží z Číny, kde vystupuje řada prostředníků a hlavním problémem je nedůvěra mezi kupujícím a prodávajícím. V programovatelném kontraktu je možné, že odeslání zboží je přímo navázáno na platbu, která proběhne až v okamžiku, kdy přijetí zboží potvrdí speditérská firma. Můj bratr by tak sice zaplatil předem, ale částka by se připsala na účet čínské firmy až v okamžiku, kdy by zboží vyrazilo do Evropy.

Praktické využití

Případ objednávky zboží z Číny je přitom velmi jednoduchý. V běžných dodavatelských řetězcích často vstupují do výroby finálního zboží desítky dodavatelů z různých kontinentů. Už dnes existují firmy, které se snaží tyto složité procesy zjednodušit.

Například australská technologická platforma Pexa získala na základě veřejné zakázky od vlády ve Velké Británii data o celém bytovém fondu a shromáždila je v jedné databázi, k níž připojila všechny hypoteční banky. Ve spolupráci s londýnskou Clear Bank, v níž je velkým akcionářem tuzemská skupina PPF, pak nabízí vypořádání nákupu domu na hypotéku v reálném čase.

Přeskočí se tak drahé služby advokáta a úschovy prostředků před tím, než se věc zapíše do katastru nemovitostí, a zákazník dostane v reálném čase klíče hned po nákupu domu.

Ve finančním světě existuje množství dalších složitějších příkladů tohoto druhu. Podle Shina zatím možnosti ekonomických kontraktů, které zahrnují hodně zainteresovaných stran s odlišnými zájmy a s různými informacemi, zůstávají nevyužity, a tokenizace by mohla prolomit překážky k produktivnějšímu využívání zdrojů.

„Navrhujeme proto nový typ infrastruktury finančního trhu, takzvanou jednotnou účetní knihu, která by kombinovala tokenizované formy digitální měny centrální banky neboli CBDC s tokenizovanými bankovními vklady a různými formami tokenizovaných aktiv, kterými by mohly být cenné papíry, nebo dokonce reálná aktiva, jako jsou nemovitosti či komodity,“ říká Shin.

Klíčem je, aby peníze centrální banky sídlily na stejném místě, jako ostatní tokenizované pohledávky. Peníze centrální banky jsou – na rozdíl od kryptoaktiv, která také pracují s tokenizací – důvěryhodným prostředkem vypořádání, jenž může propojit všechny prvky měnového a finančního systému. Proces by se tak značně urychlil a zjednodušil.

Potenciál takového systému se však neomezuje jen na rychlost a efektivitu toho, co děláme v současnosti. Naopak otevírá celé řady nových ekonomických struktur, které v současnosti neexistují, nebo probíhají s velkými náklady prostřednictvím zprostředkovatelů.

Shin situaci přirovnává k využití smartphonu, kolem něhož vzniklo během posledních dvaceti let obrovské množství aplikací, které se dostaly do každodenního života lidí. Na začátku si přitom potenciál smartphonu dokázal představit jen málokterý vývojář nebo uživatel. |